UE-MERCOSUR un acuerdo estratégico en un entorno comercial más volátil

Tras más de dos décadas de negociaciones, el 6 de diciembre de 2024 la UE y los países del MERCOSUR cerraron el proceso negociador del acuerdo que sienta las bases de una asociación estratégica (Consejo de la Unión Europea 2026a). El paso siguiente llegó en enero de 2026, cuando el Consejo autorizó la firma el 9 de enero, y el acuerdo se firmó oficialmente el 17 de enero de 2026 en Asunción, Paraguay (Consejo de la Unión Europea 2026b).

En un contexto de mayor rivalidad geopolítica y de incertidumbre comercial, la Unión Europea (UE) está buscando reforzar alianzas que aporten escala, estabilidad y acceso a recursos y mercados. En ese marco se entiende el impulso político del acuerdo comercial UE-MERCOSUR, que combina objetivos comerciales con una lectura claramente estratégica.

Aun así, la firma no supone la entrada en vigor. El acuerdo entra ahora en su fase más sensible, la de la ratificación, donde se concentrará buena parte del debate político. En la Unión Europea, el siguiente hito es el consentimiento del Parlamento Europeo y, después, la adopción formal por el Consejo. A partir de ahí, y en función de cómo se articule jurídicamente, la parte estrictamente comercial podría aplicarse de una forma más inmediata mediante un instrumento de carácter interino, mientras que el marco de asociación en sentido amplio, que incorpora también los componentes políticos y de cooperación, exigiría completar ratificaciones adicionales a nivel de los Estados miembros (Consejo de la Unión Europea 2026a).

En paralelo, en los países del MERCOSUR el acuerdo debe someterse a aprobación parlamentaria en cada Estado parte, de modo que el calendario final dependerá de la evolución institucional en ambos bloques (Consejo de la Unión Europea 2026a).

En este punto, el componente agroalimentario se ha convertido en el principal foco de controversia y presión política dentro de la UE. Organizaciones agrarias y algunos gobiernos han trasladado su preocupación por el posible aumento de importaciones en productos sensibles y por el riesgo de asimetrías competitivas si no se garantiza una reciprocidad efectiva en estándares y controles, en particular en el uso de determinados fitosanitarios, las exigencias ambientales y las condiciones laborales.

Esta contestación está teniendo un reflejo práctico en el debate de ratificación, al elevar el coste político de avanzar en el calendario y al reforzar la demanda de instrumentos de protección, como contingentes arancelarios en productos sensibles, seguimiento reforzado y salvaguardias activables ante perturbaciones de mercado.

En los últimos días, el calendario se ha vuelto más incierto. El 21 de enero de 2026, el Parlamento Europeo decidió remitir los acuerdos UE–MERCOSUR al Tribunal de Justicia de la UE para un dictamen sobre su compatibilidad con los Tratados, en particular por dudas vinculadas al mecanismo de reequilibrio y a su posible impacto sobre la autonomía regulatoria europea (Parlamento Europeo 2026). Esta decisión paraliza el avance del consentimiento parlamentario hasta que exista un pronunciamiento judicial y puede alargar el proceso de forma significativa, con estimaciones que apuntan a un retraso potencial cercano a los dos años (Reuters 2026).

Pese a este escenario, el acuerdo mantiene un alcance económico amplio y refuerza el mensaje de compromiso con un comercio basado en normas (Grieger 2025). Entre sus principales medidas destacan:

- Eliminación progresiva de aranceles en más del 90% de los productos intercambiados.

- Mejora del acceso al mercado para empresas e inversiones europeas.

- Promoción del acceso sostenible a materias primas.

- Integración de cadenas de valor entre ambas regiones.

- Inclusión de compromisos en desarrollo sostenible, cambio climático y derechos laborales.

En términos prácticos, el acuerdo contempla la eliminación gradual de aranceles en más del 90% de los productos intercambiados, lo que favorecerá especialmente a sectores españoles como el industrial y el agroalimentario. MERCOSUR aplica actualmente aranceles elevados a productos europeos —hasta el 35% en automóviles o el 50% en frutas— cuya supresión facilitaría la entrada de empresas españolas en un mercado estratégico y con alto potencial (Comisión Europea s. f.a; Grieger 2025). En el caso agroalimentario, la apertura se articula de forma más selectiva en productos sensibles mediante contingentes y mecanismos de salvaguardia, un aspecto clave para entender el debate sectorial actual en la UE (Parlamento Europeo 2025).

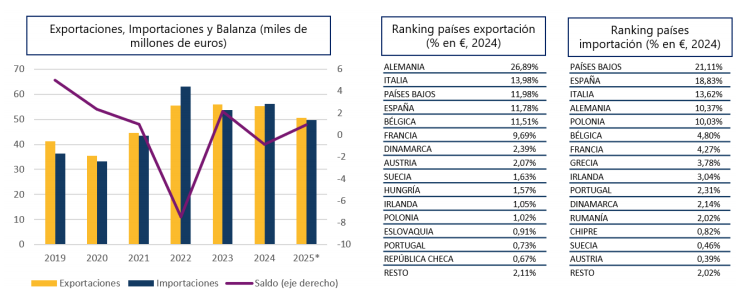

Aunque el acuerdo todavía no ha entrado en vigor, las relaciones comerciales entre la UE y MERCOSUR parten de una base sólida y sostenida (Ilustración 1). El MERCOSUR es, de hecho, el décimo mayor socio de la UE en comercio de bienes, y la UE se mantiene como el segundo socio del bloque latinoamericano, solo por detrás de China. En 2024, la UE representó en torno al 17% del comercio total de MERCOSUR, una cuota que ha ido recuperándose tras la reapertura postpandemia (Comisión Europea s. f.b).

Ilustración 1. Exportaciones e Importaciones entre la UE y MERCOSUR

(*) Datos acumulados de enero a noviembre

Fuente: elaboración propia en base a datos de Eurostat

Con datos cerrados de 2024, las exportaciones europeas a MERCOSUR se situaron en torno a 55 mil millones de euros, mientras que las importaciones alcanzaron aproximadamente 56 mil millones. La lectura más reciente, con datos acumulados de enero a noviembre de 2025, apunta a una dinámica similar, con exportaciones de la UE al bloque de 51 mil millones e importaciones de 50 mil millones.

Por países, Brasil sigue siendo el socio dominante, concentrando más del 80% de los flujos comerciales entre ambos bloques y muy por delante de Argentina, Uruguay y Paraguay, una posición coherente con su peso económico y su dotación de recursos naturales

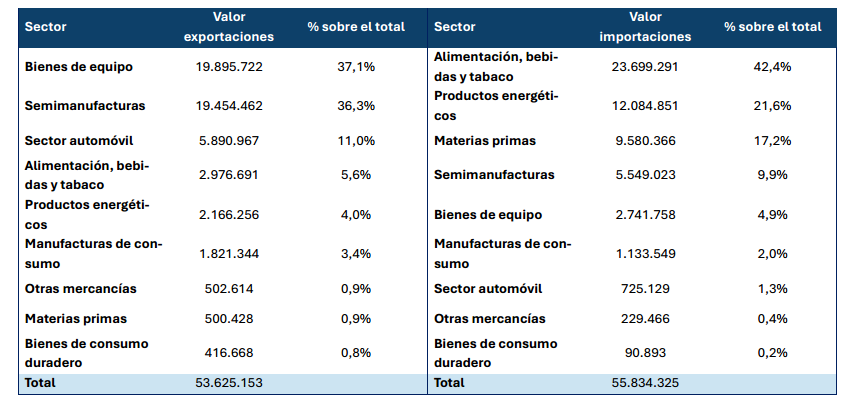

En cuanto a la composición sectorial, en 2024 la UE exportó al MERCOSUR sobre todo bienes de equipo (37%), semimanufacturas (36%) y productos del sector automóvil (11%), tal como refleja la Tabla 1. En sentido inverso, las importaciones procedentes de MERCOSUR se concentraron principalmente en alimentos, bebidas, tabaco, productos energéticos y materias primas, con Brasil y Uruguay como principales proveedores en estos segmentos.

Tabla 1. Principales sectores de exportación e importación UE-MERCOSUR durante 2024 (en miles de euros)

Fuente: elaboración propia en base a datos del Ministerio de Economía, Comercio y Empresa

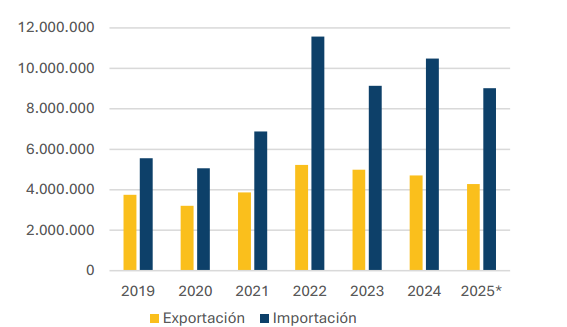

La formalización del acuerdo entre la UE y MERCOSUR supondría un beneficio para toda la Unión, pero su impacto estratégico sería especialmente relevante para España, que ocupa la sexta posición como país europeo exportador y la segunda como importador en sus relaciones con MERCOSUR (Statistics Netherlands 2025). Como principal exportador agrícola de la UE, España podría consolidarse como puente clave en el comercio entre América Latina y Europa, favorecida por la reducción de barreras comerciales. Esto reforzaría unas relaciones comerciales ya significativas, que han mostrado una evolución positiva tanto en exportaciones como en importaciones en los últimos años (Gráfico 1).

Gráfico 1. Evolución del valor de las exportaciones e importaciones entre España y MERCOSUR (en miles de euros)

(*) Datos acumulados de enero a noviembre

Fuente: elaboración propia en base a datos del Ministerio de Economía, Comercio y Empresas

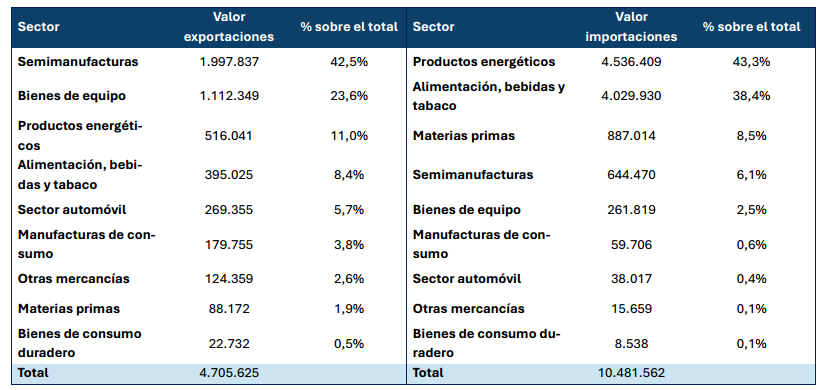

Por sectores, y tal como muestra la Tabla 2, las exportaciones españolas están lideradas por semimanufacturas, bienes de equipo y productos energéticos. En cuanto a las importaciones, destacan los productos energéticos, alimentos y materias primas, con Brasil como principal socio comercial.

Tabla 2. Principales sectores de exportación e importación España-Mercosur durante 2024 (en miles de euros)

Fuente: elaboración propia en base a datos del Ministerio de Economía, Comercio y Empresa

En paralelo, la dimensión agroalimentaria concentra buena parte de las reticencias y reclamaciones del sector en la UE y en España. Las organizaciones agrarias advierten de posibles asimetrías competitivas si la apertura comercial no viene acompañada de una reciprocidad efectiva en estándares y controles, especialmente en ámbitos como el uso de fitosanitarios, las exigencias ambientales y las condiciones laborales. Esta presión ya está influyendo en el debate político del acuerdo, al reforzar la exigencia de mecanismos de mitigación en productos sensibles, con contingentes, seguimiento reforzado y la activación de salvaguardias cuando se detecten perturbaciones de mercado.

Uno de los ámbitos donde el acuerdo entre la Unión Europea y MERCOSUR podría tener un mayor impacto es en el tráfico portuario y los servicios marítimos. La intensificación de los flujos comerciales entre ambos bloques podría consolidar a los puertos españoles como nodos logísticos clave en el eje Atlántico Sur, generando nuevas oportunidades de desarrollo económico y de conectividad marítima.

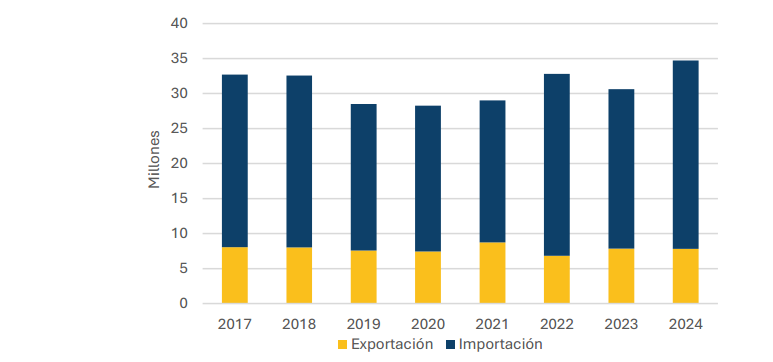

Según los datos de Puertos del Estado, entre 2017 y 2024 el volumen de mercancías gestionadas por los puertos españoles en su intercambio con los países de MERCOSUR ha mostrado una notable estabilidad (Gráfico 2). Las importaciones se han mantenido en torno a los 23 millones de toneladas anuales, alcanzando un pico de más de 26 millones en 2024. Por su parte, las exportaciones han oscilado entre los 6,8 y los 8,7 millones de toneladas. Estas cifras reflejan el peso estructural del comercio con esta región, así como su potencial de crecimiento si se reducen barreras y se agilizan los intercambios logísticos.

Gráfico 2. Evolución del tráfico portuario España-MERCOSUR en millones de toneladas (tránsito incluido) (2017-2024)

Fuente: elaboración propia en base a datos de Puertos del Estado

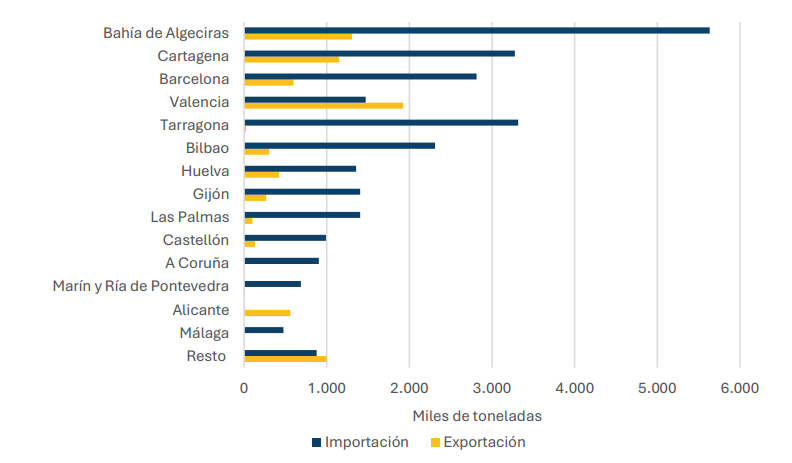

Además, según los últimos datos disponibles para el año 2024, los intercambios con MERCOSUR no se concentran en un único enclave, sino que están distribuidos entre diversos puertos de interés general, lo que demuestra la capilaridad y resiliencia del sistema portuario español. Tal como muestra el Gráfico 3, el Puerto de Valencia lideró las exportaciones hacia MERCOSUR con más de 1,9 millones de toneladas, mientras que Bahía de Algeciras y Tarragona fueron los principales puntos de entrada de mercancías procedentes de esta región, con 5,6 millones y 3,3 millones de toneladas, respectivamente.

Gráfico 3. Principales puertos españoles en el comercio con Mercosur en miles de toneladas (tránsito incluido) (2024)

Fuente: elaboración propia en base a datos de Puertos del Estado

Esta distribución territorial representa una ventaja competitiva frente a otros países europeos, ya que permite diversificar rutas, reducir cuellos de botella y aprovechar las sinergias entre distintos corredores logísticos. Si el acuerdo logra materializarse en términos operativos, podría traducirse en un refuerzo de los servicios marítimos regulares, una mayor frecuencia de escalas y un aumento de la conectividad intermodal, consolidando así el papel de los puertos españoles como plataformas logísticas entre Europa y América del Sur.

En paralelo, conviene tener en cuenta que una parte del posible incremento del intercambio se concentraría en mercancías agroalimentarias, precisamente el ámbito con mayor sensibilidad social y regulatoria. En ese caso, la operativa portuaria podría verse condicionada por un mayor peso de los controles sanitarios y fitosanitarios, la gestión de la cadena de frío y los requisitos de trazabilidad, factores que influyen en tiempos, costes y planificación logística.

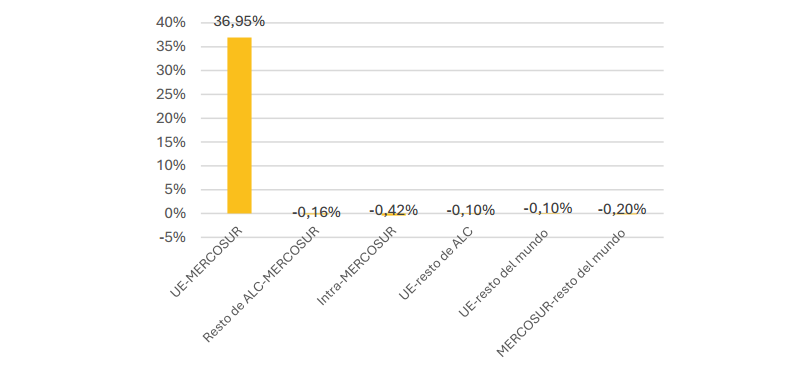

Más allá de estos efectos tangibles sobre las cadenas logísticas y los servicios marítimos, el acuerdo UE-MERCOSUR tiene un marcado componente estratégico tanto en lo económico como en lo geopolítico. Según un análisis del Real Instituto Elcano, su implementación podría traducirse en un aumento del comercio bilateral de hasta un 37 % (Gráfico 4). Esta cifra podría elevarse hasta un 70 % si se aplican instrumentos técnicos como la acumulación cruzada de reglas de origen o los Acuerdos de Reconocimiento Mutuo (ARM), mecanismos que flexibilizan los requisitos técnicos en sectores clave como el farmacéutico, agroalimentario o industrial.

Gráfico 4. Cambio de los flujos comerciales entre regiones geográficas tras la ratificación y entrada en vigor del acuerdo UE-MERCOSUR (% variación, promedio de exportaciones e importaciones)

Fuente: Real Instituto Elcano, 2025

Además del refuerzo del comercio transatlántico, el acuerdo también puede actuar como catalizador del comercio intrarregional latinoamericano. Las estimaciones disponibles apuntan a que, si se aprovecha el acuerdo UE-MERCOSUR como plataforma para interconectar reglas de origen y facilitar cadenas de valor regionales, el comercio intrarregional latinoamericano podría aumentar hasta un 38 % (Berganza et al. 2025). En ese escenario, la UE pasaría a consolidar una red de acuerdos comerciales en la región que cubriría en torno al 95–97 % del PIB latinoamericano (Cornejo et al. 2025). El resultado sería un espacio económico birregional de alrededor de 1.100 millones de personas, con un PIB agregado comparable al de Estados Unidos.

En este marco, el acuerdo comercial entre la Unión Europea y Canadá (CETA), sirve como referencia útil para anticipar posibles efectos. Desde su aplicación provisional en septiembre de 2017, el CETA eliminó de inicio el 98% de las líneas arancelarias y completó la desgravación hasta abarcar el 99 % en 2024. En paralelo, el comercio UE Canadá mostró un avance significativo, con un crecimiento de alrededor del 65 % en bienes entre 2016 y 2024 y cerca del 90 % en servicios. A nivel de posicionamiento, la UE se mantiene como segundo socio comercial de Canadá en bienes, solo por detrás de Estados Unidos y por delante de China (Consejo de la Unión Europea 2025).

Ahora bien, la experiencia del CETA también evidencia que el salto desde la aplicación provisional hasta la ratificación plena puede alargarse. A día de hoy, el proceso de ratificación nacional sigue incompleto en varios Estados miembros y continúa siendo un punto políticamente sensible (Comisión Europea s. f.c). El caso de Francia es ilustrativo, con el Senado rechazando la ratificación en marzo de 2024 en un contexto de presión social del sector agrario y debate sobre competencia y estándares (Reuters 2024). Este precedente sugiere que, incluso con beneficios comerciales constatables, el recorrido político interno puede condicionar los tiempos y la estabilidad del acuerdo.

En términos de lecciones, la comparación refuerza la importancia de acompañar estos acuerdos con marcos regulatorios claros, mecanismos de seguimiento y salvaguardas operativas, además de un diálogo sostenido con los sectores productivos más expuestos. Ese trabajo fino suele ser determinante para sostener el consenso interno y reducir la incertidumbre durante la transición.

En el caso del acuerdo de asociación entre la UE y MERCOSUR, España parte de una posición particularmente favorable por su tejido exportador, su infraestructura logística y su conectividad marítima. Con una apertura comercial gradual y previsible, la combinación de estos factores podría traducirse en un escenario de crecimiento sostenido del intercambio y de mayor atracción de inversión asociada a cadenas de suministro transatlánticas.

A este contexto se suma un factor externo que ha vuelto a ganar peso en los últimos meses. El giro arancelario de Estados Unidos, con anuncios de aranceles generalizados a partir de 2025, ha elevado la incertidumbre y reactivado estrategias de diversificación de mercados (Rubin 2025). En paralelo, distintas instituciones han ajustado previsiones para América Latina y el Caribe en un entorno de mayor fricción comercial, con revisiones a la baja en economías altamente expuestas como México y, en menor medida, Brasil (Campos 2025).

En el caso mexicano, algunas estimaciones han situado el crecimiento de 2025 alrededor del 0,6 % en escenarios de tensión arancelaria (Forbes Staff 2024). Para Brasil, el debate se ha centrado en el impacto de nuevas medidas comerciales y en su efecto sobre sectores concretos, con referencias a aranceles aplicados por EE UU sobre importaciones brasileñas y productos como el acero (Sá Pessoa 2025).

Ante este escenario, la ratificación del acuerdo UE-MERCOSUR gana relevancia estratégica por un motivo muy práctico, ampliar el margen de maniobra comercial y reducir dependencias en un momento de volatilidad regulatoria. Más allá del impulso directo al comercio bilateral, el acuerdo también aportaría un marco más estable para orientar inversión, cadenas de valor y decisiones logísticas en el eje Europa América Latina.

Referencias bibliográficas

- BERGANZA, J.C. [et al.]. 2025. UE-MERCOSUR: ¿plataforma hacia una nueva era de integración transatlántica e intrarregional latinoamericana? Real Instituto Elcano, Análisis. 14 de enero de 2025 [en línea]. Disponible en: https://www.realinstitutoelcano.org/analisis/ue-mercosur-plataforma-hacia-una-nueva-era-de-integracion-transatlantica-e-intrarregional-latinoamericana/ [Consultado: 22/01/2026].

- CAMPOS, R. 2025. IMF cuts Latam, Caribbean 2025 GDP growth estimate. Reuters, 22 de abril de 2025 [en línea]. Disponible en: https://www.reuters.com/world/americas/imf-cuts-latam-caribbean-2025-gdp-growth-estimate-2025-04-22/ [Consultado: 22/01/2026].

- COMISIÓN EUROPEA. s. f.a. Factsheet: EU-Mercosur Partnership Agreement – Opening a wealth of opportuni-ties for people in Spain [en línea]. Disponible en: https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/mercosur/eu-mercosur-agreement/factsheet-eu-mercosur-partnership-agreement-spain_en [Consultado: 22/01/2026].

- COMISIÓN EUROPEA. s. f.b. Mercosur. EU trade relations with Mercosur [en línea]. Disponible en: https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/mercosur_en [Consultado: 22/01/2026].

- COMISIÓN EUROPEA. s. f.c. Canada. EU trade relations with Canada. Facts, figures and latest developments [en línea]. Directorate-General for Trade and Economic Security. Disponible en: https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/canada_en [Consultado: 22/01/2026].

- CONSEJO DE LA UNIÓN EUROPEA. 2025. EU-Canada trade: facts and figures [en línea]. Infografía. Última revisión: 1 de septiembre de 2025. Disponible en: https://www.consilium.europa.eu/en/infographics/eu-canada-trade/ [Consultado: 22/01/2026].

- *Consultar el documento descargable para acceder al listado completo de referencias bibliográficas.