El dilema de la política monetaria: el juego debe cambiar

Un mundo de laxitud monetaria permanente

La situación que se está viviendo en el Golfo Pérsico, particularmente en el Estrecho de Ormuz, vuelve a situar a los Bancos Centrales ante un viejo dilema, siempre complejo de resolver: una perturbación de oferta que penaliza el crecimiento económico (exigiendo una expansión monetaria) pero, a la vez, genera presiones inflacionistas (requiriendo una política restrictiva).

Como bien señalaba al inicio del conflicto Christine Lagarde, presidenta del Banco Central Europeo, las autoridades monetarias podrán mantenerse a la espera siempre que el conflicto sea breve y no altere de forma muy notable los precios de la energía; si estos crecen mucho, aunque no de manera prolongada, el discurso tendrá que endurecerse, y se deberá acompañar de alguna subida de tipos de interés (escenario actual).

Si el shock energético es no solo intenso sino largo, los Bancos Centrales tendrán que adoptar una posición más restrictiva, para evitar el enquistamiento de la inflación mediante efectos de segunda ronda, con una traslación entre los precios de los factores (incluyendo los salarios) y los precios de bienes y servicios que se realimente y provoque serios problemas a medio plazo.

Este enfoque es el correcto… pero no el que las autoridades monetarias exhibieron la última vez que se enfrentaron a esta disyuntiva. Aparentemente, las lecciones de la escalada inflacionista de los años setenta del pasado siglo ya se habían olvidado. Así, en una interpretación muy desafortunada de las implicaciones de los acontecimientos vividos entre 2020 y 2022 (pandemia derivada de la COVID-19, invasión de Ucrania y políticas ultraexpansivas de respuesta a estos shocks), los Bancos Centrales occidentales (no así los de bastantes países emergentes, que endurecieron antes sus políticas monetarias) consideraron que se trataba de un problema de oferta de corto plazo.

En realidad, ni las dificultades de producción y suministro se podían resolver en un breve período, ni tenía sentido ignorar las presiones por el lado de la demanda derivadas de esas mismas políticas y del ahorro acumulado (tanto voluntario como forzoso) en los momentos más duros de la pandemia.

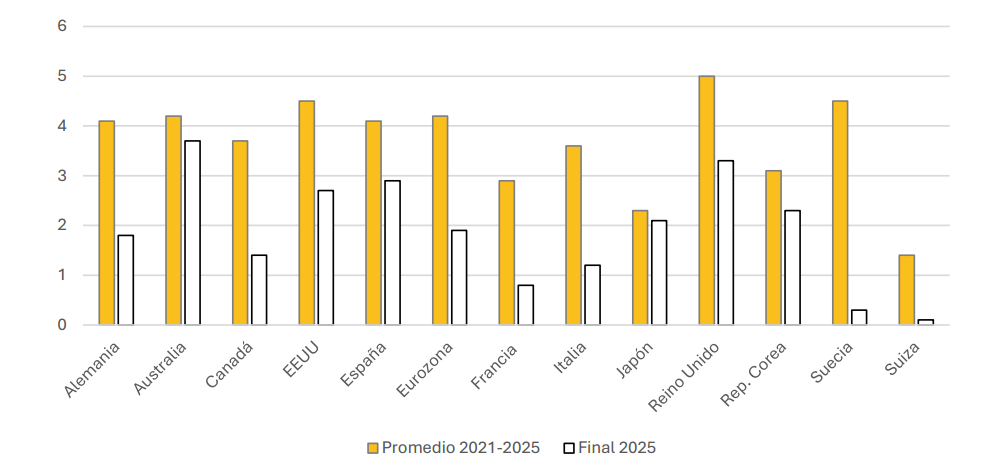

Esa deficiente lectura de la realidad conllevó un ostensible retraso en el inicio de las subidas de los tipos de interés, necesario para evitar el enquistamiento de la inflación. Pese a la intensidad de ese ciclo de ascensos de tipos una vez iniciado, las tasas de inflación medias del quinquenio 2021-2025 (véase el gráfico 1) han sido muy superiores al 2% de aumento anual de los precios que tiende a definirse como “estabilidad” de los mismos, y alrededor del cual se sitúa el objetivo de inflación de los Bancos Centrales occidentales.

Grafico 1. Tasa de inflación (IPC; %)

Fuente: Elaboración propia en base a los datos obtenidos del Banco de Pagos de Basilea (BIS)

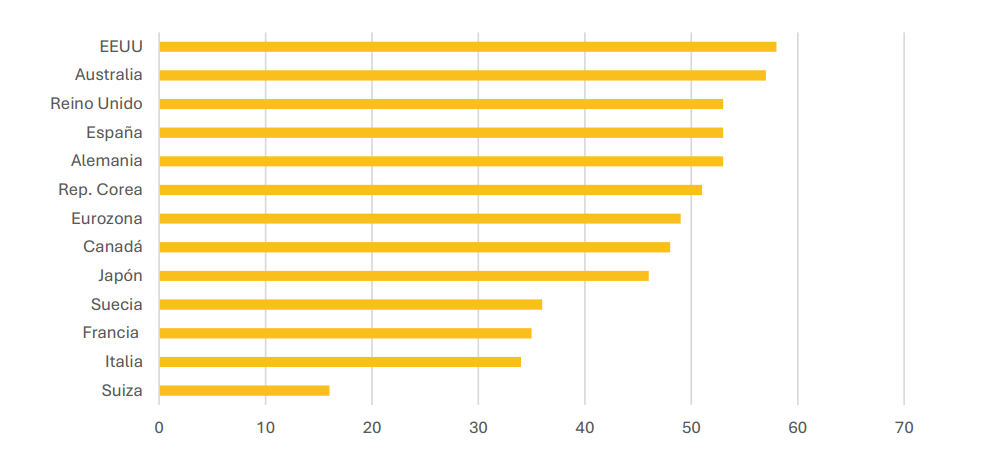

Es cierto, como revela el mismo gráfico 1, que en el año 2025 las tasas medias de inflación han retornado en la mayor parte de las economías occidentales (no en todas) a cifras cercanas a o ya plenamente propias del mencionado objetivo. No obstante, el incumplimiento del mismo durante estos cinco años ha sido la norma (con la excepción de Suiza), y eso donde no ha tenido carácter casi permanente, como revela el gráfico 2.

Gráfico 2. Número de meses con inflación superior al 2% interanual entre 2021:1 y 2025:12

Fuente: Elaboración propia en base a los datos obtenidos del Banco de Pagos de Basilea (BIS)

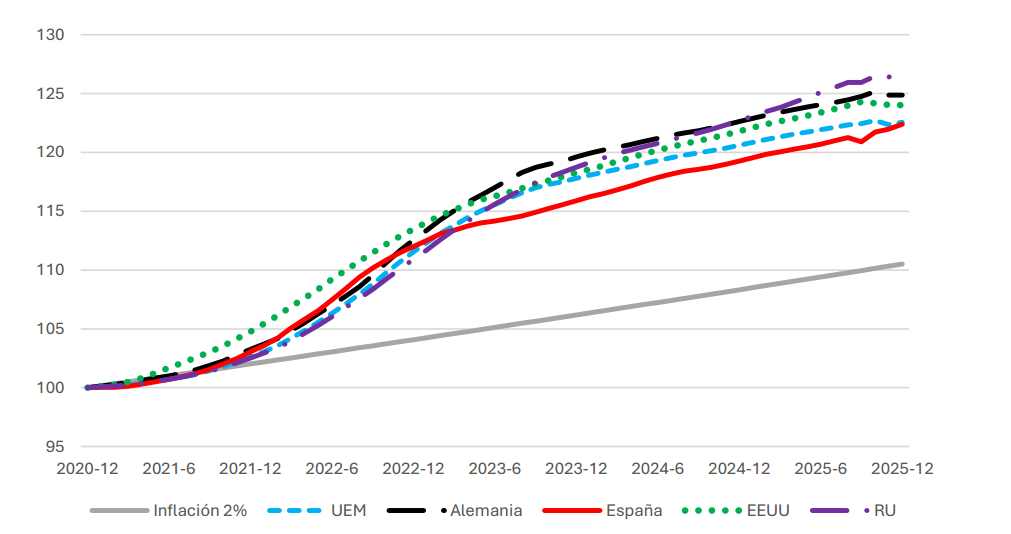

Más importante, en especial para la desafección de los ciudadanos (y, según todas las encuestas, el enfado de los mismos con la evolución del coste de la vida ha tenido serias repercusiones electorales, desde Japón a Alemania, desde el Reino Unido a, muy especialmente, Estados Unidos) es que, para sus bolsillos, lo importante no es la tasa interanual en un momento concreto, sino el impacto acumulado sobre el nivel de precios a lo largo del tiempo.

Como muestra el gráfico 3, desde finales de 2020 a la conclusión de 2025, la desviación respecto al objetivo (2% anual) ha sido de entre diez y quinte puntos (a pesar de que los primeros meses de 2021 fueron aún de atonía de los precios), y no todos los colectivos en los países desarrollados han visto elevarse sus rentas en una cantidad equivalente (por encima del 2% al año) en este período.

Dado que partidas de especial sensibilidad (y de adquisición recurrente), como la energía y los alimentos, se han encarecido más que la media, el descontento por la evolución de los precios se ha extendido entre los ciudadanos occidentales.

Gráfico 3. Precios al consumo (IPC; variación acumulada; 2020:12 =100)

Fuente: Elaboración propia en base a los datos obtenidos del Banco de Pagos de Basilea (BIS)

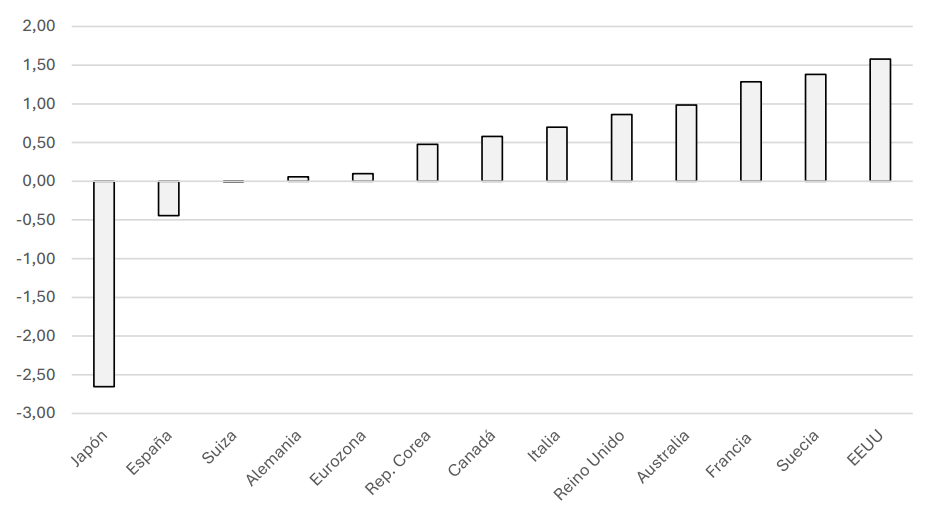

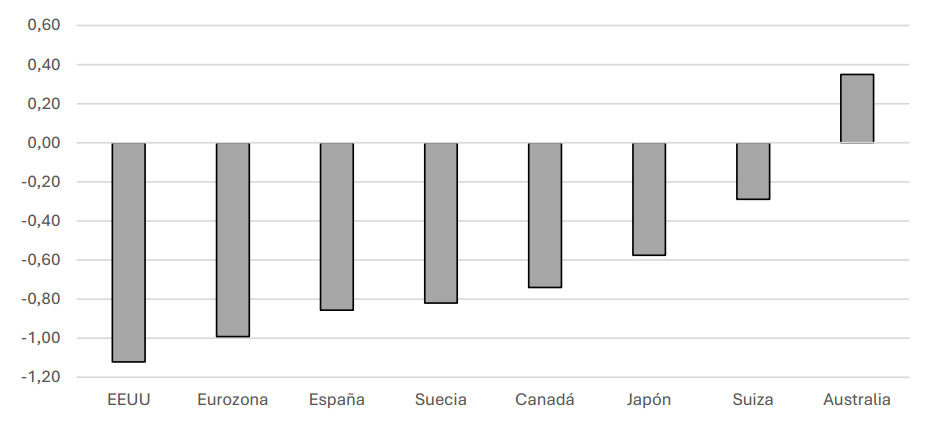

Pese a ello, no puede decirse que, en la actualidad, la política monetaria en los países desarrollados sea siquiera neutral, no digamos ya restrictiva. El gráfico 4 muestra los tipos de interés reales (calculados como el tipo de referencia del Banco Central menos la tasa de inflación interanual) en las mayores economías desarrolladas, y puede observarse que, en la mayor parte de los casos, son tipos negativos, o próximos a cero. Incluso para los países con mayor “restricción” monetaria, el tipo real está por debajo de lo habitual en las décadas previas a la Gran Recesión.

Gráfico 4. Tipo de interés real (promedio año 2025; %)

Fuente: Elaboración propia en base a los datos obtenidos del Banco de Pagos de Basilea (BIS)

Pero no solo de tipos vive la actuación de la política monetaria. Precisamente a raíz de la crisis financiera y sus ramificaciones posteriores, los Bancos Centrales iniciaron (imitando lo que, por cierto con escaso éxito, se había venido practicando en Japón desde los años noventa) una cada vez más enérgica incursión en la denominada política monetaria no convencional que, sin entrar en detalles técnicos, se acaba manifestando en una expansión del balance de las autoridades monetarias (o, en términos simples, la inserción de más dinero en la economía). Más de tres lustros después de su generalización, este crecimiento de los balances dista mucho de haberse revertido… ni tiene visos de hacerlo.

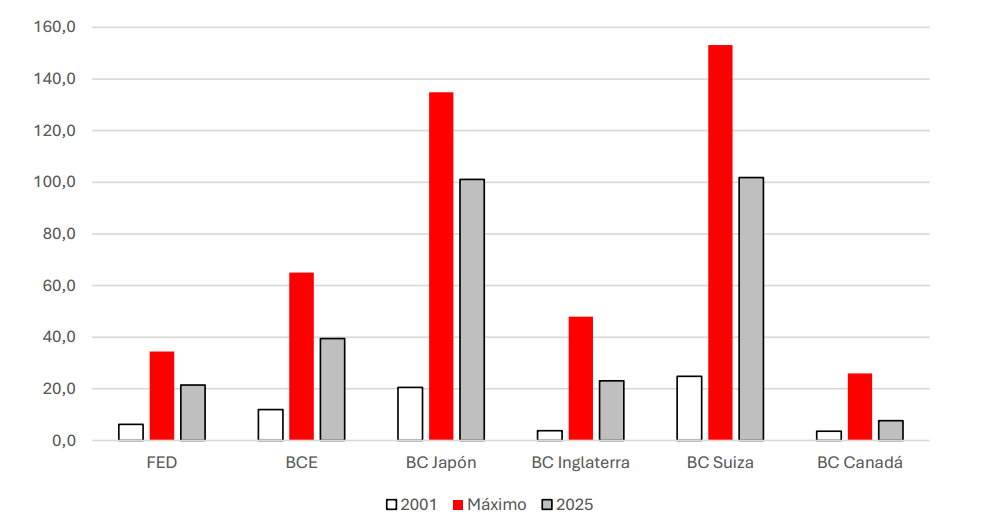

El gráfico 5 revela, de nuevo para las principales economías desarrolladas, cuál era el tamaño del balance de los Bancos Centrales como porcentaje del PIB (es decir, teniendo en cuenta que, lógicamente, cuando la economía crece la masa monetaria también debe hacerlo) antes de la Gran Recesión, en 2025 y en el máximo histórico, generalmente el año 2020 0 2021, dado que la respuesta a la pandemia supuso la mayor inyección monetaria jamás realizada.

Es cierto que, respecto a ese máximo, y como parte de la restricción del período 2022-2024, se ha producido una corrección a la baja que, no obstante, se ha interrumpido en los últimos trimestres. Esto nos deja con un tamaño de balance que es entre el doble (Canadá) y el séxtuple (Reino Unido), con más del triple tanto para Estados Unidos como para la Eurozona, del existente en la época previa al inicio del “reinado” de la política monetaria no convencional.

Gráfico 5. Activos totales de los bancos centrales (% del PIB)

Fuente: Elaboración propia en base a los datos obtenidos del Banco de Pagos de Basilea (BIS)

El dibujo de la situación actual queda completo, pero es importante entender por qué se ha llegado a este punto, por qué resulta problemático y cómo puede modificarse de manera sostenida dicha situación. Procedamos a ello.

“The only game in town”

Puede defenderse la idea de que la política monetaria en Occidente ha sido asimétrica (prontos e intensos descensos de tipos de interés ante cualquier atisbo de escenarios recesivos, tardíos y pausados ascensos ante amenazas inflacionistas) ya desde el tránsito entre siglos, con la respuesta al estallido de la burbuja de las .com o los atentados del 11-S. En todo caso, cuando la política monetaria se convierte en el sustento de la economía (y los banqueros centrales en poco menos que héroes al rescate) es a raíz de la Gran Recesión.

Ante una crisis sin precedentes desde la Segunda Guerra Mundial en las economías desarrolladas, con la política fiscal limitada por los desequilibrios presupuestarios no corregidos en el anterior ciclo expansivo, intervenciones cambiarias contraproducentes y enfrentadas (con múltiples países pretendiendo devaluar su divisa para exportar más) y las insuficientes reformas estructurales implementadas en la mayor parte de la economías, la política monetaria quedaba, en la pertinente y ya famosa definición de Mohamed A. El-Erian, como “The Only Game in Town”, es decir, como la única línea de respuesta a una recesión de semejante gravedad.

Y existe una coincidencia casi unánime en que las autoridades monetarias hicieron su trabajo. Primero con la fórmula convencional (reducir al mínimo los tipos de interés) y, cuando no fue suficiente, recurriendo a políticas no convencionales, desde la ampliación en todas las dimensiones de la provisión de liquidez a la modificación de la curva de tipos de interés, desde la adquisición de activos, sobre todo deuda pública, pero también privados, a la forward guidance, o compromiso de mantenimiento en el tiempo de la excepcional expansión monetaria. Sin duda, la crisis se acortó con estas políticas, que aportaron mayor crecimiento y menor desempleo.

El problema es que lo que debía ser excepcional se convirtió en normalidad. Primero, por el apoyo muy mayoritario, político, popular y de una alta proporción de los expertos, a esta laxitud monetaria, aunque casi todos los analistas fueron reconociendo que el beneficio marginal de cada medida expansiva era cada vez menor.

Segundo, por una cierta querencia de las autoridades monetarias a estar encantadas de haberse conocido, negándose a aceptar (con la honrosa excepción del Banco de Pagos de Basilea) que esa laxitud monetaria permanente conllevaba problemas significativos. Y, tercero, porque precisamente el presunto coste principal de esa política, la inflación de bienes y servicios, no se manifestaba (gracias a la infinita capacidad productiva asiática, el progreso tecnológico – TICs – y la eficiencia extrema alcanzada en los diferentes eslabones de la cadena global de suministros).

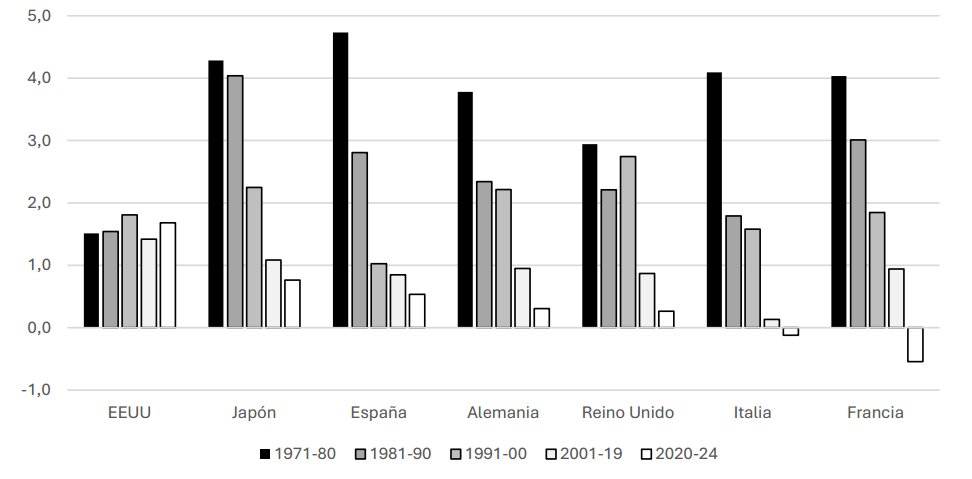

Así, en una década de expansión económica continuada, no solo no se normalizó el tamaño del balance de los Bancos Centrales, sino que el tipo de interés real fue negativo durante la mayor parte del período (véase el gráfico 6).

Gráfico 6. Tipo de interés real, promedio 2011-2019 (%)

Fuente: Elaboración propia en base a los datos obtenidos del Banco de Pagos de Basilea (BIS)

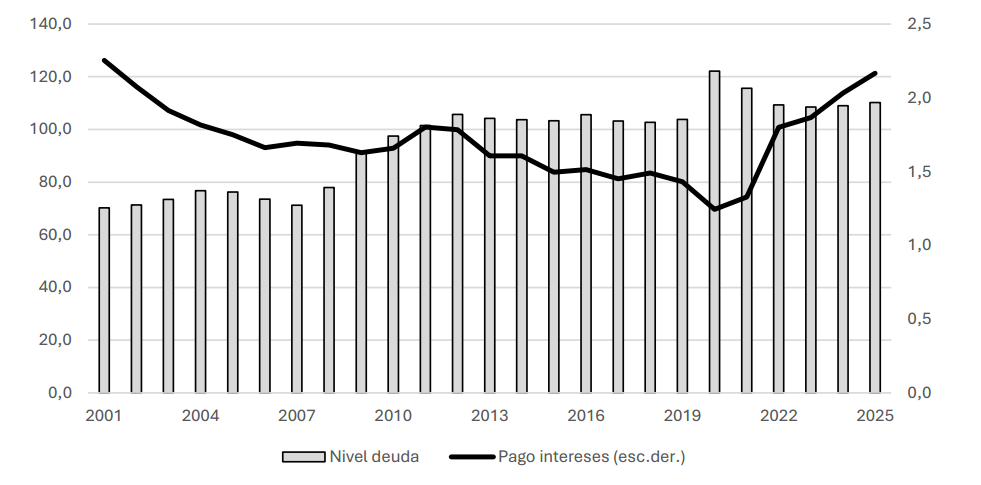

Los gobiernos occidentales se encontraron especialmente cómodos con este escenario monetario. Mientras su deuda no dejaba de ascender, el coste de la misma se reducía (gráfico 7), ante la demanda sostenida de los Bancos Centrales y la permanencia de tipos de interés, en todos los tramos de la curva, llamativamente bajos.

Con los retos medioambiental, demográfico o político (ascenso de los populismos) centrando la atención pública, qué mejor para esos gobiernos que aumentar el gasto sin elevar los impuestos y a coste presupuestario casi (o sin casi, para países como Suiza o Alemania) cero.

Gráfico 7. Países desarrollados: nivel de deuda pública bruta y pago de intereses de la misma (% del PIB)

Fuente: Elaboración propia en base a los datos obtenidos del Fondo Monetario Internacional

Cuando la pandemia derivada de la COVID-19 situó la economía global al borde del colapso (en su mayor parte, por medidas voluntarias necesarias para reducir el coste en vidas humanas de la enfermedad), la respuesta macroeconómica estuvo clara: más de lo mismo, con mayor intensidad.

Prodigalidad fiscal máxima en tiempos de paz, acompañada de una expansión monetaria (en buena parte para financiar los esquemas fiscales de mayor gasto y menores impuestos) sin precedentes en cualesquiera tiempos (ver de nuevo el gráfico 5 para constatar el aumento del tamaño del balance de las autoridades monetarias). Pero la suerte se terminó.

El viejo fantasma olvidado (la inflación de bienes y servicios) regresó, y, con él, se empezaron a intensificar las críticas a algunos otros costes de la inundación de liquidez casi gratuita que Occidente llevaba viviendo más de una década.

Hora de afrontar la realidad

En efecto, y como quedó ya apuntado, los banqueros centrales occidentales interpretaron que las desmedidas tensiones de precios aparecidas ya en 2021 procedieron en exclusiva de shocks de oferta (COVID-19 e invasión de Ucrania), con las conocidas repercusiones sobre los flujos de comercio, las cadenas de suministro y el coste de la energía. Y, claro, los Bancos Centrales no tienen instrumentos para combatir este tipo de perturbación, que, además, con un empeño sorprendente, calificaron durante meses de “transitoria”.

Aunque se pueda sentir cierta simpatía por las autoridades que afrontaron estas situaciones excepcionales, su inhibición resultaba poco pertinente. Primero, no fueron pocos los expertos que avisaron sobre que las fricciones en las cadenas globales de valor se prolongarían durante años (por ejemplo, el déficit de capacidad del transporte marítimo hasta la puesta en servicio de un número considerable de nuevos buques).

Segundo, si los años setenta nos enseñaron algo es que, por mucho que la inflación provenga del lado de la oferta, si se enquista, generaliza y traslada a las expectativas de los agentes, recuperar la estabilidad de precios puede requerir elevar los tipos de interés hasta niveles considerables.

Tercero, es poco creíble que los Bancos Centrales, especialmente pero no solo la Reserva Federal estadounidense, ignorasen que los más de veinte billones de dólares de expansión fiscal y monetaria introducidos en Occidente en respuesta a la pandemia también generaron una presión sobre los precios por el lado de una demanda, que no solo se incrementó drásticamente con la recuperación, sino que se orientó de forma irregular (más a bienes, menos a servicios) a raíz de los cambios en la movilidad y en las posibilidades de gasto de los ciudadanos por la propia lucha contra la COVID-19.

El retorno del fantasma inflacionista, todavía hoy no plenamente exorcizado (y menos, más bien lo contrario, de hecho, con los acontecimientos alrededor del estrecho de Ormuz) no debe hacernos olvidar que la laxitud monetaria permanente tiene otros costes, ignorados durante la pasada década. Bueno será recordarlos.

De considerable obviedad es, por ejemplo, la penalización que esa política supone para el ahorro prudente. Tipos de interés reales cerca del cero (e incluso por debajo) convierten en una inversión a pérdidas aquella que se orienta hacia activos relativamente seguros. La asunción de riesgos adicionales para alcanzar cierta rentabilidad es especialmente preocupante cuando se produce por parte de agentes con limitada capacidad para entender las implicaciones de ese movimiento.

Cuando coincide con un período, como el actual, en el que surgen golosas innovaciones, como los criptoactivos, las pérdidas para inversores individuales sin formación suficiente pueden resultar significativas. Y no debe omitirse que, aunque con sobrado conocimiento financiero, existen entidades (fondos de pensiones, compañías de seguros) que en ocasiones deben afrontar la necesidad de alcanzar rentabilidades comprometidas, y solo pueden hacerlo, por los muy reducidos tipos de interés, elevando el riesgo que tradicionalmente venían asumiendo.

Por supuesto, la abundancia de dinero barato tiene un efecto general expansivo sobre el valor de todo tipo de activos, no solo los (relativamente) nuevos, sino también los reales (vivienda en especial) o los financieros clásicos, sean de renta fija o de renta variable.

La desviación de la valoración de los activos de lo que justifican los fundamentos de oferta y demanda que están detrás de los mismos (es decir, la formación de burbujas) no suele terminar de manera positiva. La última gran disonancia entre la estabilidad de precios de bienes y servicios (para satisfacción de los Bancos Centrales) y una elevada inflación de activos (que las autoridades decidieron ignorar) concluyó en la muy severa Gran Recesión. Y no parece difícil descubrir en la actualidad mercados sobrevalorados.

Vinculada a lo anterior surge una problemática adicional, también sencilla de asimilar aunque, en un período en el que la desigualdad ha ganado importancia entre las preocupaciones de la ciudadanía, vehementemente negada por algunas autoridades monetarias: las políticas monetarias ultra expansivas aumentan la desigualdad en la distribución de la riqueza, en la medida en que hinchan el precio de los activos que son propiedad, claro está, en su mayor parte, de los estratos más altos de la sociedad.

Ello no es óbice para reconocer que esa misma política, en la medida en la que contribuye a reducir el desempleo, sobre todo en períodos de crisis, mejora la distribución de la renta, pero su impacto sobre la riqueza es el opuesto.

Otro coste, especialmente relevante desde el punto de vista estructural, de la laxitud monetaria prolongada y extrema es que facilita la práctica del “evergreening”, es decir, el mantenimiento por parte de los bancos de nuevos créditos en condiciones ventajosas a prestatarios que tienen serias dificultades para mantener su actividad de manera rentable.

En particular, estos créditos a compañías sin futuro han dado lugar en la pasada década y media a la proliferación de “empresas zombies” (formalmente, las que no ganan lo suficiente ni siquiera para satisfacer los intereses de las deudas pasadas), junto a los correspondientes “empleos zombies”.

Esto no solo supone posponer de forma absurda (aumentando los costes finales) el momento de la quiebra de la empresa, sino que dificulta el acceso de nuevos y mejores proyectos empresariales a un sector y/o desvía fondos de (sub)sectores prometedores a otros con escasa viabilidad futura. El impacto sobre la productividad de este bloqueo es apreciable, y dificulta el cambio hacia un modelo de crecimiento más sólido, no sostenido por la deuda creciente y el dinero barato.

Cerraremos (sin ánimo de exhaustividad, porque, por ejemplo, también podríamos extendernos sobre los costes para países emergentes y en desarrollo de políticas monetarias tan laxas – y su reversión – en Occidente) esta reflexión sobre los problemas de la expansión monetaria continua en las implicaciones que tiene para la independencia de los Bancos Centrales.

Una larga tradición, teórica y empírica, sobre las bondades de esa autonomía, al menos en el diseño y ejecución de la política monetaria (con el objetivo de la misma pudiendo delegarse en la autoridad independiente, o bien siendo definido por el gobierno, y siempre con la obligación para el Banco Central de dar cuenta de sus actuaciones, a cambio de la independencia funcional) dio paso, desde principios de los años noventa del siglo XX y de manera progresiva, a que todas las economías desarrolladas – y un buen número del resto – fueran aceptando la conveniencia de esa independencia.

A pesar de las críticas sobre lo inadecuado de conferir a una autoridad “no elegida” semejante poder, los desastres inflacionistas e incluso hiperinflacionistas generados por Bancos Centrales al servicio del gobierno de turno hacían pensar que la independencia de la autoridad monetaria respecto al poder político había llegado para quedarse.

Pero la política monetaria realizada desde 2008 abre tres potenciales líneas de ataque a esa independencia[1]: las pérdidas que pueden derivarse de las adquisiciones masivas de deuda pública, la definición de objetivos que no corresponden a los tradicionales de un banco central, y una potencial situación de “primacía fiscal” en los países desarrollados.

En primer lugar, la adquisición de billones de dólares (euros, yenes, francos suizos, libras…) de deuda pública, en general a precios elevados, para hacer atractiva su venta a los inversores privados (en especial a los bancos, que con la liquidez recibida debían elevar el crédito a familias y PYMEs), supone que, al vencimiento de esa deuda, las autoridades monetarias están perdiendo significativas cantidades de dinero. No obstante, para el emisor de moneda esas pérdidas pueden diferirse y compensarse con los habituales resultados positivos de las autoridades monetarias, sin tener que depender de transferencias de los gobiernos que amenacen su independencia.

La segunda vía mencionada es más delicada. Si lo Bancos Centrales abandonan sus objetivos macroeconómicos (siempre la estabilidad de precios, acompañada, en ocasiones y según el país, de otros ligados, por ejemplo, al empleo o a los tipos de cambio) y financiero (contribuir a la estabilidad del sistema, en particular del bancario) y se internan en otros ostensiblemente alejados de su mandato convencional (sociales, medioambientales, de gobernanza), se hacen susceptibles a la crítica desde posiciones contrarias a la definición de esos otros objetivos. Además, es muy debatible que multiplicar las prioridades ayude a los Bancos Centrales a conseguir lo que les es propio.

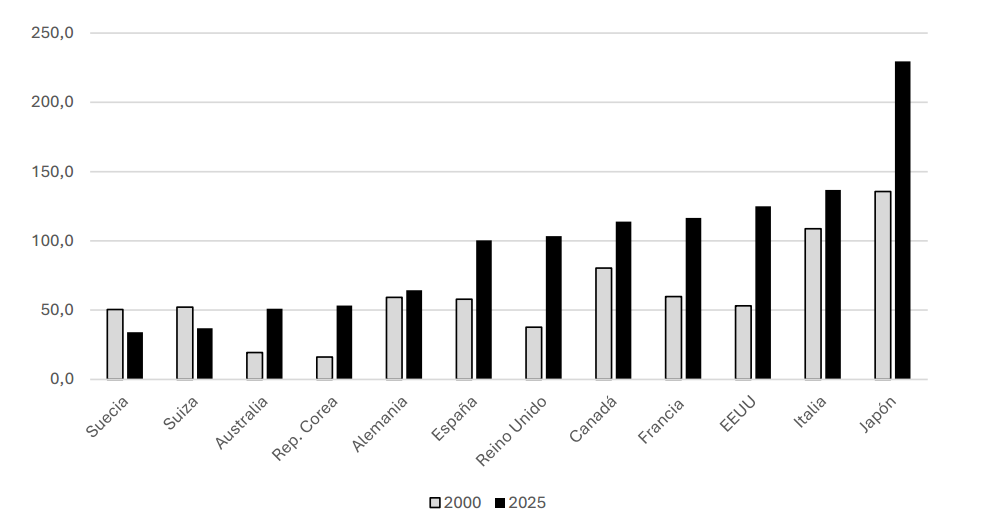

Pero donde realmente estriba el riesgo para la independencia de las autoridades monetarias (y las notables ganancias que las sociedades obtienen de ella) es en su posible condicionamiento por parte de unos gobiernos severamente endeudados. El gráfico 8 muestra cómo la deuda pública de los países desarrollados se ha disparado en el presente siglo (incluso aunque, como es apropiado, se corrija por el mayor tamaño de las economías), con escasas excepciones (concentradas en el centro y el norte de Europa) llegando a duplicar y hasta triplicar los niveles del año 2000.

Gráfico 8. Deuda pública bruta (% del PIB)

Fuente: Elaboración propia en base a los datos obtenidos del Fondo Monetario Internacional

Cuando el endeudamiento se acumula, la tentación de sucumbir a la “primacía fiscal” aumenta en paralelo. Es ésta una situación en la que la política monetaria tiene por objeto básico garantizar la solvencia del gobierno, estabilizando el valor real de su deuda, por lo que la inflación se determina según las necesidades de la política fiscal (una mayor inflación que la compatible con la estabilidad de precios reduce ese valor real de la deuda pública y favorece la sostenibilidad de la misma).

Tal escenario suele terminar con una escalada de los precios, la pérdida de confianza de los inversores (engañados por una inflación que no se les compensa) y mayores problemas a medio y largo plazo para los gobiernos que las ventajas obtenidas a corto. Pero no es olvide que el ciclo político es muy breve en Occidente.

Más de un analista considera que, en realidad, una cierta deferencia hacia los intereses de los gobiernos explica la extraordinaria laxitud monetaria entre 2009 y 2021 que hemos mostrado en este análisis. Recuérdese de nuevo el gráfico 7 y cómo mayores niveles de deuda iban aparejados, llamativamente, a un menor coste (en términos de PIB) de la misma. Pero nótese también cómo, con la normalización (al menos parcial) de los tipos de interés desde 2022, el pago de intereses ha flexionado sensiblemente al alza en los últimos años.

En definitiva, hemos comprobado que los costes de una política monetaria permanentemente expansiva (de manera creciente, además, al menos hasta 2021) son lo bastante relevantes como para no solo tenerlos en cuenta, sino para exceder, quizás por un margen apreciable, las ventajas derivadas de la misma. No se puede seguir por el mismo camino.

Hacia un nuevo y equilibrado modelo

En el fondo, todos los agentes y decisores son conscientes de que el crecimiento económico en los países desarrollados en las pasadas dos décadas está fundamentado por una insostenible acumulación de deuda (pública y/o privada, según los períodos) facilitada por la ingente cantidad de dinero barato inyectado por los Bancos Centrales, como único recurso (“the only game in town”) para soportar, mal que bien, ese crecimiento.

Como revela el gráfico 9, la evolución del factor clave para el avance de las economías desde finales del siglo XVIII a finales del siglo XX, la productividad del trabajo, se ha tornado realmente preocupante, con únicamente Estados Unidos como excepción, al menos parcial, entre esos países desarrollados.

Gráfico 9. Productividad por hora trabajada (variación media anual, %)

Fuente: Elaboración propia en base a los datos obtenidos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Ha llegado el momento (mejor hubiera sido hace años, pero el pasado no se puede cambiar) de reemplazar las continuas inyecciones monetarias con sustentos más sólidos para el crecimiento. Los Bancos Centrales deben subrayar la necesidad de ese cambio y actuar en consecuencia, con menor asimetría en las decisiones de tipos de interés, una reducción pausada del tamaño de sus balances y centrándose en la consecución de sus objetivos convencionales. Pero la responsabilidad de los gobiernos de las economías ricas (y de otras muchas) es incluso mayor, en dos direcciones cruciales.

Por una parte, una revisión completa e inteligente de sus políticas fiscales, recalibrando ingresos y gastos de manera que aumenten los ligados a impulsar un crecimiento sostenido y sostenible y reduciendo los superfluos e inadecuados, además de los excesos en el gasto corriente, que pueden ser políticamente convenientes, pero negativos en lo económico. La disminución del peso de la deuda derivada de esa reducción permitirá recortar el pago de intereses de la misma y dedicar esos fondos a gastos que sí parecen inevitables, como los derivados del envejecimiento demográfico.

Mucho se facilitaría lo anterior si el crecimiento económico se apoyara en reformas estructurales imprescindibles y largo tiempo diferidas, porque revisten una cierta complejidad, porque son políticamente complicadas (por ejemplo, si implican cesiones de soberanía a una institución supranacional) o porque perjudican a minorías muy ruidosas en su oposición frente a una amplia mayoría de beneficiados no organizados para apoyarlas.

En el caso europeo, la incapacidad de la Comisión Europea (no tanto por falta de voluntad de la misma, sino por la oposición de los gobiernos nacionales) para completar el Mercado Único impone costes a empresas y ciudadanos que exceden con mucho los que se derivan del proteccionismo de cualquier socio comercial. Los ejemplares informes dirigidos por Enrico Letta y Mario Draghi (cuyas recomendaciones se están aplicando de manera lenta y limitada) revelan como el mediocre crecimiento de los países de la UE podría reactivarse de manera decisiva.

Con carácter más general, las fórmulas para acelerar el avance de la productividad están establecidas: reducir los obstáculos a la creación de empresas y, con ello, de riqueza; impulsar la financiación, con las diferentes formas de capital riesgo, a proyectos innovadores, incidiendo sobre todo en la innovación en la frontera tecnológica; intensificar la difusión de esas tecnologías generadas en la frontera al resto de la economía; capacitar a gestores y trabajadores para que sean capaces de aprovechar esas nuevas tecnologías; mejorar las infraestructuras físicas y tecnológicas, con la colaboración público-privada como fórmula deseable.

Garantizar los derechos de propiedad intelectual (pero limitar el abuso de los mismos) y el acceso a la contratación pública de forma equilibrada; reforzar la educación orientada hacia las nuevas exigencias del mundo laboral, no solo en el ámbito reglado, sino también mediante la formación continuada en el empleo; o mejorando el matching entre trabajadores y puestos de trabajo, proveyendo información suficiente y promoviendo la movilidad…

La nueva oleada tecnológica, presidida por la Inteligencia Artificial Generativa, y extendida a la computación cuántica, la ingeniería genética, la robótica avanzada, los nuevos materiales, la exploración espacial, entre otros campos (uno desearía añadir, ya con el salto desde la experimentación a su empleo generalizado, la fusión nuclear), ofrece una oportunidad única para revitalizar un crecimiento económico impulsado por una productividad creciente y no por dinero barato.

Pero también exige, de todos los agentes, actuaciones inmediatas y enérgicas para sumarse a esa oportunidad. Curiosamente, en la medida en que impulsa el crecimiento económico, elevando la inversión por encima del ahorro, la IAG (junto al resto de nuevas tecnologías) conducirá a tipos de interés más elevados que los recientes a medio y largo plazo, en una regularidad histórica (tipos a largo plazo y crecimiento de la productividad y la producción se han movido siempre de forma paralela), y ayudará al reequilibrio del tono monetario, excesivamente expansivo, de las últimas décadas.

Conclusiones

La política monetaria desarrollada por los Bancos Centrales desde al menos 2008 ha estado caracterizada por una laxitud mayúscula, creciente (hasta 2022) y en más de un momento excesiva. Los costes acumulados de la misma, sin necesidad de esperar a la escalada de la inflación de bienes y servicios vivida en el trienio 2022-2024, han sido muy notables, pasando a exceder, muy probablemente, los beneficios de su mantenimiento.

Pero es cierto que, con el crecimiento económico apoyado en niveles ascendentes de apalancamiento, precisando de dinero barato para que esa deuda en aumento no quiebre a agentes públicos y privados, el cambio del tenor de la política monetaria no puede realizarse, a riesgo de sufrir un prolongado estancamiento económico, de manera aislada.

La normalización monetaria (en tipos y tamaño de balance) por parte de los Bancos Centrales debe ir acompañada de una política fiscal más inteligente y, no menos importante, del despliegue de las reformas estructurales necesarias para liberar todo el potencial acumulado en las economías, en especial en un momento en el que la nueva oleada tecnológica promete recuperar el gran fundamento histórico de la riqueza y el desarrollo, el avance de la productividad del trabajo.

Referencias bibliográficas

- Akarsu. O. et al. (2025); “Zombie firms in network: Congestion and evergreening”, Economic Modelling, volume 151. October.

- Alburquerque, B. and Iyer, R. (2024); “The rise of the walking dead: Zombie firms around the world”, Journal of International Economics, volume 152.

- Álvarez. L. and al. (2023); “Distressed firms, zombie firms and zombie lending: a taxonomy”; Journal of Banking and Finance, volume 149.

- André, C. and P. Gal (2024), “Reviving productivity growth: A review of policies”, OECD Economics Department Working Papers, No. 1822, OECD Publishing, Paris.

- Bernanke, B.; Geithner, G. and Paulson Jr., H (2019); Firefighting: The financial crisis and its lessons. Penguin Books.

- BIS (2012); “Threat of fiscal dominance?”, BIS papers nº 65.

- Borio, C. (2019); “Central banking at challenging times”, speech at the SUERF Annual Lecture Conference on «Populism, Economic Policies and Central Banking», November.

- *Consultar el documento descargable para acceder al listado completo de referencias bibliográficas.